Tek je ranojutarnja trgovina na azijskim valutnim tržištima zaustavila pad britanske funte koji je od objave glavnih fiskalnih poteza nove premijerke Liz Truss bio toliko snažan da je ukazivao na stvaranje novih dubokih makroekonomskih disbalansa koji mogu ugroziti britanske građane i kompanije.

Iako je trgovina u Aziji ublažila bojazan da će se potop funte nekontrolirano nastaviti, ostala je činjenica da je funta najviše pala prema američkom dolaru među valutama G10 članica u odnosu na američki dolar osim japanskog jena, s tim da treba voditi računa kako je japanska centralna banka nastavila voditi stimulativnu monetarnu politiku koja djelomično uzrokuje slabljenje nacionalne valute, dok je Bank of England među onima koji su ranije počeli dizati kamate.

Glavni uzrok slabljenja funte od 20,4 posto u 2022. prema dolaru zapravo je globalno jačanje dolara prema većini svjetskih valuta. Dolar u pravilu dobiva na snazi svaki put kad raste globalna geopolitička napetost, a pri tome su američke Federalne rezerve agresivno dizale kamate kako bi suzbile inflaciju. U zadnja tri navrata kamatu je Fed digao za po 0,75 postotnih poena, a donosioci odluka u tom planetarnom hramu novca procjenjuju kako kamate na federalna sredstva sljedeće godine mogu ići čak do 4,75 posto, što će, ako dođe do toga, drastično podići troškove zaduživanja na globalnoj razini. U tom kontekstu treba promatrati nervoznu reakciju valutnih tržišta nakon objave novih britanskih fiskalnih mjera koje u neizvjesnim vremenima donose rezanje poreznih prihoda za ogromnih 45 milijardi funti, što znači da će neto razina zaduživanja Britanije jako narasti.

No, bez obzira na neobičnu kombinaciju lijevog populizma s liberalnim rezanjem poreza novih britanski vlasti, ne treba imati dilema da je izvor nevolja funte nova snaga američkog dolara. Zbog neodlučnosti u zaoštravanju monetarne politike Europske središnje banke prema dolaru je drastično pao i euro, a s održavanjem željenog tečaja ima problema čak i Kina, zemlja koja strogo kontrolira tečaj prema košarici najvažnijih svjetskih valuta. Ipak, čak i Kini dogodilo se da je juan (renminbi) otklizao na najnižu razinu prema dolaru u zadnje dvije godine.

Nikome u aktualnoj situaciji više ne odgovara pad vrijednosti domaće valute jer on znači uvoz inflacije iz dolarskih uvoznih područja, što je najvidljivije kod uvoza energenata, ali i drugih sirovina. S obzirom na to da razvijene zemlje imaju problema s održavanjem tečajne ravnoteže prema dolaru, nije iznenađenje da nerazvijeni već prolaze kroz prave drame. U Nigeriji i Somaliji snažni dolar toliko je podigao inflaciju uvozne hrane, goriva i lijekova da je rizik gladi opet pred vratima velikog broja kućanstava. Sve zemlje koje imaju pretjerane dugove denominirane u dolarima sada su, sasvim očekivano, pred financijskim kolapsom. U tom je društvu, naravno, Argentina, a default (bankrot) očekuje se u i u Egiptu, kao i Keniji. Strukturnih problema - kao što je privlačenje investitora – zbog jakog dolara počinju imati čak i robusne ekonomije velikih tržišta u razvoju poput Indije i Južne Koreje. Od brazilskog reala do tuniskog dinara valute zemalja u razvoju tonu u odnosu na dolar, te se stvara prepoznatljiva psihologija krda na tržištu u kojoj se sve više država, financijskih institucija, kompanija i građana klade na dolar kao na sigurnu luku.

Eswar Prasad, autor više knjiga o valutama te jedan od vodećih globalnih eksperata za valutna tržišta, za NYT jednostavno tvrdi kako se ‘ostatak svijeta‘ našao u ‘no-win‘ situaciji jer američki Fed nema izbora te mora agresivno dizati kamate kako bi zaustavio inflaciju te spriječio dugoročno pogoršavanje ekonomskih perspektiva. Tako imamo situaciju da Sjedinjene Države – zemlja sa značajnim zalihama nafte i plina – uspješno stabilizira cijenu energije na domaćem tržištu, ali preko dolara, koji služi kao globalna rezervna valuta, uzrokuje probleme svima ostalima; multinacionalne kompanije i financijske institucije namiru poslova s robama ili uslugama pretežito rada u dolarima, što je posebno izraženo kod energije i hrane, čije cijene stoga globalno rastu čistim automatizmom zbog jačanja dolara. U dolarima se obavlja ‘samo‘ 40 posto globalnih transakcija, ali je dug nacija u razvoju dominantno u dolarima, bez obzira na to jesu li investitori/kreditori iz Sjedinjenih Država ili nisu, što pojačava probleme uzrokovane slabljenjem domicilne valute.

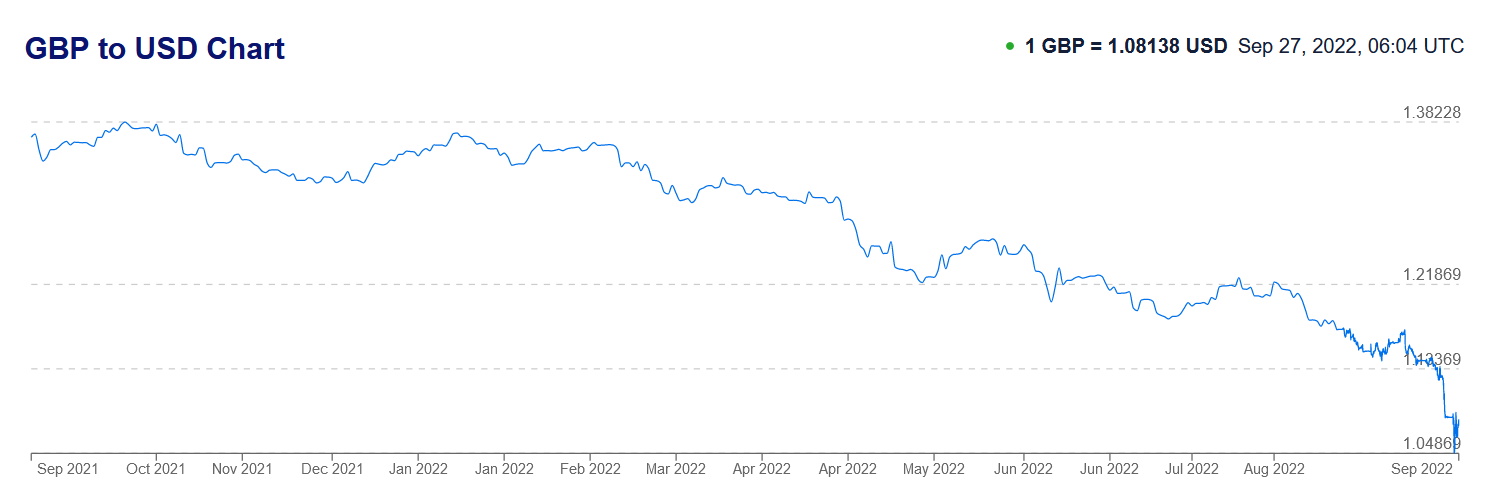

Ispod: Kretanje britanske funte prema američkom dolaru u zadnjih godinu dana – je li jedna velika globalna valuta otišla na put bez povratka?

Sve su svemu, kad je Kwasi Kwarteng, novi prvi čovjek britanskih financija, najavio snažno rezanje poreznih prihoda uz dizanje razine zaduženosti sudario se s nervoznim valutnim tržištima koja su ionako imale više razloga percipirati dolar kao privlačniju valutu u odnosu na funtu. Pri tome Kwarteng, što je zanimljivo, nije dobio trenutačnu podršku guvernera Bank of England, Andrewa Baileyja, koji je odbio hitno dizati kamate, nego je najavio donošenje odluke na redovnom sastanku zakazanom u studenom. Iz Bank of England pojasnili su ipak kako neće „oklijevati mijenjati kamatne stope kako bi spustili inflaciju na razinu od ciljnih 2 posto“, ali je ostalo nejasno zašto nisu pružili trenutačnu potporu funti.

Nejasno je hoće li Kwartengova najava novog srednjoročnog fiskalnog plana djelovati kao dovoljno snažan sedativ za uznemirena valutna tržišta jer nova konzervativna vlada Britanije tek treba pokazati izračune kako namjeravaju smanjiti omjer javnog duga prema BDP-u. Objava tog plana očekuje se 23. studenog, kada im stiže i prognoza nezavisnog Ureda za proračunsku stabilnost. Do te objave nova britanska vlada držat će se postojećih planova javne potrošnje, sve kako bi pokazali fiskalnu odgovornost.

Iako je Liz Truss britanska konzervativka sa stavovima nalik onima koje je imala slavna Margaret Thatcher, njezina vlada lansirala je niz protekcionističkih i socijalnih mjera kako bi blokirali mogući rast političke popularnosti Laburista. U tom političkom manevru kladili su se na iniciranje snažnijeg gospodarskog rasta, ali su podcijenili nervozu na tržištima kapitala. Dogodilo im se tako da su prinosi na desetogodišnja izdanja britanskog duga početkom tjedna dogurali na čak 4,4 posto, a prije objave poreznih rezova bili su na 3,5 posto. Nervoza je tolika da je više britanskih banaka obustavilo plasman tzv. mortgage zajmova (vrsta hipotekarnih kredita) jer očekuju daljnji snažni rast kamata.

Ukratko, kad se jedna konzervativna vlada istodobno poigrava setom mjera kakve inače donose lijevi populisti, a uz to idu na liberalno rezanje poreza, dobiva se mješavina koja širi strah na tržištima, pogotovo ako su ta tržišta već izmitarena.

Komentari

0